🥇O que é a Cobertura RCF? Guia Completo sobre Responsabilidade Civil Facultativa

Entenda o que é a cobertura RCF (Responsabilidade Civil Facultativa), como funciona, o que cobre, limites de indenização e como escolher a proteção ideal para o seu seguro auto.

★

★

★

★

★

O que é a Cobertura de Responsabilidade Civil Facultativa (RCF)?

Você causou um acidente e o carro da outra pessoa ficou destruído. Ou pior: alguém se feriu gravemente. Quem paga a conta? Sem a Responsabilidade Civil Facultativa (RCF), a resposta é simples — e assustadora: você. Essa cobertura opcional, também chamada de RCF-V (Responsabilidade Civil Facultativa de Veículos), é uma das proteções mais importantes que um motorista pode contratar, e ainda assim permanece pouco compreendida por boa parte dos segurados brasileiros.

O seu seguro auto subiu?

Cote seu seguro auto com mais de 30 seguradoras líderes na Brasil e economize até 40% no Comparaencasa.

Neste artigo, explicamos o que é a RCF, como ela funciona na prática, o que ela cobre (e o que não cobre), como se diferencia de outras coberturas e como escolher o limite de indenização adequado para o seu perfil.

O que é a RCF (Responsabilidade Civil Facultativa)?

A RCF é uma cobertura opcional do seguro auto que garante ao segurado o reembolso das indenizações que ele seja legalmente obrigado a pagar — judicial ou extrajudicialmente — em decorrência de danos causados a terceiros em um acidente de trânsito. Conforme definição da Susep (Superintendência de Seguros Privados), os seguros de Responsabilidade Civil Facultativa para automóveis têm exatamente esse propósito: cobrir prejuízos materiais, físicos ou morais provocados pelo segurado a terceiros.

Em termos práticos: se você bater em outro veículo e for considerado culpado, a seguradora arca com o conserto do carro da outra pessoa, as despesas médicas dos envolvidos e eventuais indenizações por danos morais — tudo dentro do limite contratado na apólice. Seu próprio veículo, contudo, não está coberto pela RCF; para isso, é necessário contratar a cobertura de casco (compreensiva).

Uma vantagem relevante: ao contrário da cobertura de casco, a RCF não exige pagamento de franquia para ser acionada. Você só paga franquia se usar o seguro para reparar o seu próprio veículo.

O que a RCF cobre?

A cobertura RCF-V é dividida em três categorias principais, que podem ser contratadas separadamente ou em conjunto:

- Danos Materiais (DM): cobre o conserto ou a indenização por perda total do veículo de terceiros, além de danos a propriedades como muros, postes e fachadas atingidos no acidente.

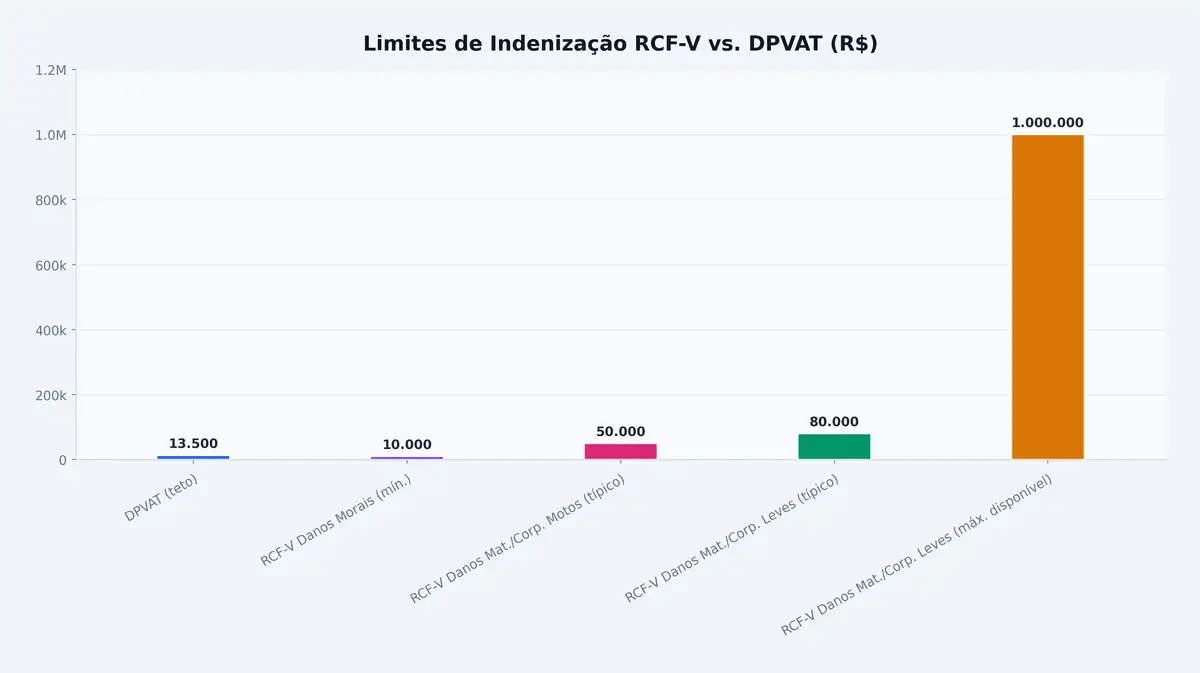

- Danos Corporais (DC): cobre despesas médicas, hospitalares, cirúrgicas e indenizações por invalidez permanente ou morte de terceiros envolvidos no acidente. Funciona como um complemento ao DPVAT — se o valor da indenização superar o teto do seguro obrigatório (R$ 13.500), a RCF-V cobre o excedente.

- Danos Morais (DMO): cobre indenizações determinadas judicialmente por sofrimento emocional ou psicológico causado a terceiros. Essa cobertura só pode ser acionada mediante decisão judicial.

O que a RCF não cobre?

Tão importante quanto saber o que está coberto é entender as exclusões. De acordo com fontes especializadas do setor, a RCF-V geralmente não cobre:

- Danos ao próprio veículo do segurado;

- Acidentes causados intencionalmente;

- Acidentes ocorridos sob influência de álcool ou drogas;

- Infrações penais graves (ex.: racha, excesso de velocidade doloso);

- Danos causados a familiares que residam com o segurado (em algumas apólices);

- Uso do veículo para finalidades não previstas na apólice (ex.: transporte remunerado de passageiros sem cobertura específica).

Tabela comparativa: RCF-V, Cobertura Compreensiva e DPVAT

| Característica | RCF-V | Cobertura Compreensiva (Casco) | DPVAT |

|---|---|---|---|

| Contratação | Facultativa (opcional) | Facultativa (opcional) | Obrigatório (suspenso desde 2020) |

| Protege quem? | Terceiros prejudicados pelo segurado | O próprio segurado e seu veículo | Vítimas de acidentes de trânsito |

| Danos materiais a terceiros | ✔ Sim | ✘ Não (cobre apenas o veículo próprio) | ✘ Não |

| Danos corporais a terceiros | ✔ Sim (complementa o DPVAT) | ✘ Não | ✔ Sim (teto de R$ 13.500) |

| Danos morais | ✔ Sim (mediante decisão judicial) | ✘ Não | ✘ Não |

| Roubo/furto do veículo próprio | ✘ Não | ✔ Sim | ✘ Não |

| Franquia | Não há | Sim (obrigatória para perda parcial) | Não há |

| Limite de indenização típico | R$ 50.000 a R$ 1.000.000 | Valor de mercado do veículo (FIPE) | R$ 13.500 (teto fixo) |

Limites de indenização: quanto contratar?

Este é o ponto mais crítico — e mais negligenciado — na contratação da RCF-V. Segundo especialistas ouvidos pela revista Quatro Rodas, a praxe de mercado é que o RCF-V tenha um limite de indenização de R$ 50.000. O problema: "considerando que boa parte da frota de modelos novos é avaliada acima desse montante, esse valor é realmente baixo para a realidade do mercado". O superintendente de sinistros da Bradesco Seguros, Carlos Oliva, confirma que esse valor é insuficiente para cobrir acidentes mais graves e que processos envolvendo limites esgotados respondem por mais de 50% do movimento jurídico da área de RCF-V.

Economize até 40% no seguro do seu carro

Não pague mais caro. Compare mais de 30 seguradoras em segundos. Cuide do seu bolso.

Os limites disponíveis no mercado variam de R$ 10.000 (danos morais mínimos) a R$ 1.000.000 (apólices premium). O limite típico para veículos leves é de R$ 80.000, enquanto para motos e pesados o valor típico fica em R$ 50.000 — conforme dados do banco BV em parceria com a MAPFRE.

Limites de Indenização RCF-V vs. DPVAT (R$) — Fontes: BV/MAPFRE, Quatro Rodas, Azul Seguros

Exemplos práticos: quanto podem custar os danos a terceiros?

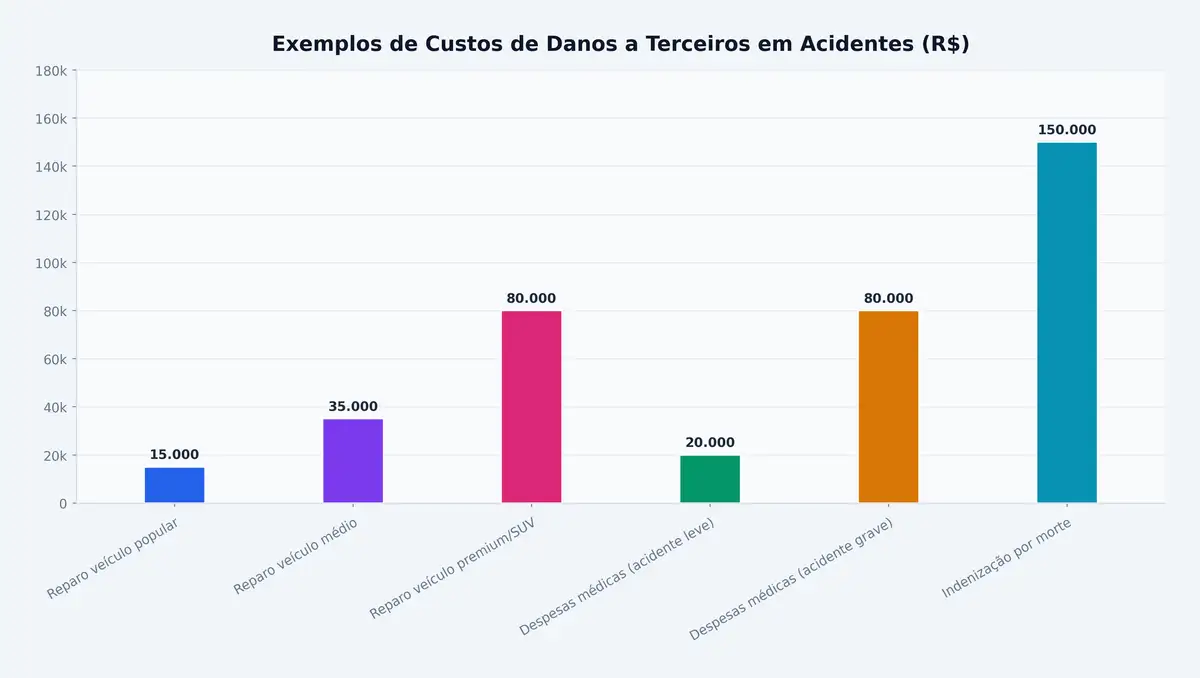

Para dimensionar a importância de contratar um limite adequado, considere os seguintes cenários de custos em acidentes de trânsito. O reparo de um veículo popular pode custar em torno de R$ 15.000, enquanto um SUV ou veículo premium pode superar R$ 80.000 apenas em danos materiais. Acidentes com vítimas graves geram despesas médicas que podem chegar a R$ 80.000, e indenizações por morte podem ultrapassar R$ 150.000 — valores que esgotam rapidamente um limite padrão de R$ 50.000.

Exemplos de Custos de Danos a Terceiros em Acidentes (R$) — valores estimados com base em dados de mercado

| Situação | Coberta pela RCF-V? | Observação |

|---|---|---|

| Batida em outro veículo (culpa do segurado) | ✔ Sim | Cobre reparo ou indenização do veículo de terceiro |

| Atropelamento de pedestre (culpa do segurado) | ✔ Sim | Cobre despesas médicas e indenização por morte/invalidez |

| Dano a muro, poste ou propriedade pública | ✔ Sim | Incluído na cobertura de danos materiais |

| Ação judicial por danos morais | ✔ Sim (com cobertura DMO) | Exige decisão judicial; limite geralmente de R$ 10.000 a R$ 100.000 |

| Danos ao próprio veículo do segurado | ✘ Não | Requer cobertura de casco (compreensiva) |

| Acidente sob efeito de álcool | ✘ Não | Exclusão contratual padrão |

| Acidente intencional | ✘ Não | Exclusão contratual padrão |

| Danos a passageiros do próprio veículo | ✘ Não (em geral) | Requer cobertura APP (Acidentes Pessoais de Passageiros) |

RCF-V e o fim do DPVAT: por que isso importa?

O DPVAT foi suspenso em 2020 e não está mais em vigência na forma tradicional. Conforme aponta o BV Inspira, "sem essa proteção pública ativa, o motorista fica sem a indenização automática por danos pessoais que o DPVAT oferecia às vítimas. Isso torna ainda mais relevante considerar coberturas adequadas para mitigar gastos com acidentes de carro." A RCF-V com cobertura de danos corporais passa a ser o principal mecanismo de proteção financeira para terceiros lesados em acidentes onde o motorista segurado é o culpado.

Como escolher o limite de indenização ideal?

A escolha do limite de cobertura deve levar em conta fatores objetivos: o perfil de uso do veículo, o valor médio dos carros na região onde você circula e o custo incremental de ampliar o limite. Especialistas do setor são unânimes ao afirmar que elevar o limite de R$ 50.000 para R$ 100.000 ou R$ 200.000 representa um acréscimo pequeno no prêmio anual, mas uma proteção significativamente maior — especialmente em regiões com frota de alto valor.

| Faixa de Limite | Perfil Recomendado | Observação |

|---|---|---|

| Até R$ 50.000 | Uso urbano leve, veículos populares | Limite mínimo de mercado; pode ser insuficiente para acidentes graves |

| R$ 50.001 a R$ 100.000 | Uso urbano moderado, veículos de médio valor | Cobre a maioria dos acidentes com veículos de médio porte |

| R$ 100.001 a R$ 300.000 | Uso intenso, regiões com veículos de alto valor | Recomendado por especialistas como proteção adequada |

| Acima de R$ 300.000 | Motoristas de alto risco, frotas empresariais | Proteção ampla; disponível em apólices premium |

Dicas para contratar a RCF ideal

- Não escolha apenas pelo preço: um limite de indenização maior pode custar pouco mais por ano, mas faz enorme diferença em um acidente grave.

- Verifique se a cobertura de danos morais está incluída: ela não é automática em todas as apólices e precisa ser contratada separadamente em muitos casos.

- Leia as exclusões com atenção: cada seguradora tem condições gerais específicas. Verifique quais situações estão excluídas antes de assinar.

- Combine RCF com cobertura compreensiva: a RCF protege terceiros; a cobertura de casco protege você. As duas juntas formam uma proteção completa.

- Compare cotações online: os prêmios variam significativamente entre seguradoras para o mesmo perfil e limite de cobertura.

Perguntas Frequentes sobre a RCF

A RCF é obrigatória?

Não. Para veículos de passeio, a RCF-V é uma cobertura facultativa (opcional). Ela pode ser contratada como parte de um seguro compreensivo ou isoladamente. Já para transportadores de carga, a Lei nº 14.599/2023 tornou obrigatório o seguro RC-V (antigo RCF-V).

Preciso pagar franquia para acionar a RCF?

Não. A cobertura RCF-V não tem franquia. Você só paga franquia se acionar o seguro para reparar o seu próprio veículo (cobertura de casco).

A RCF cobre danos causados por outro motorista ao meu carro?

Não. A RCF cobre apenas os danos que você causa a terceiros. Se outro motorista bater no seu carro, a cobertura aplicável é a do seguro do culpado ou, no caso de seguro compreensivo, a sua própria cobertura de casco.

Posso contratar a RCF sem ter seguro compreensivo?

Sim. Algumas seguradoras oferecem a RCF-V como produto isolado — o chamado "seguro para terceiros". Nesse caso, apenas os danos causados a outros estão cobertos; seu veículo não tem proteção alguma.

O que acontece se o dano superar o limite contratado?

A seguradora paga até o limite contratado. O valor excedente é de responsabilidade do segurado. Por isso, especialistas recomendam contratar limites mais altos, especialmente em regiões com frota de alto valor.

Proteja seu patrimônio e quem está ao redor

A RCF-V é uma das coberturas mais estratégicas do seguro auto — não porque protege o seu carro, mas porque protege o seu patrimônio e a sua tranquilidade diante de um evento que pode gerar obrigações financeiras devastadoras. Com o DPVAT suspenso e a frota brasileira cada vez mais cara, depender apenas do seguro obrigatório é um risco que poucos motoristas podem se dar ao luxo de correr.

Quer encontrar a melhor cobertura RCF para o seu perfil? Faça agora uma cotação de seguro auto online na Compareemcasa e compare as opções das principais seguradoras do Brasil em poucos minutos — sem burocracia e sem compromisso.

Notas relacionadas

Deixe seu comentário